Анализ “Затраты-Объем-Прибыль” или CVP-анализ

- 24.07.2013

- Опубликовано: Искандер Ахметов

- Категория: Интерактив

Комментариев нет

CVP -анализ (Cost Volume Profit – затраты, объем, прибыль) – методика расчета оптимального распределения ресурсов и принятия решения о производстве товаров.

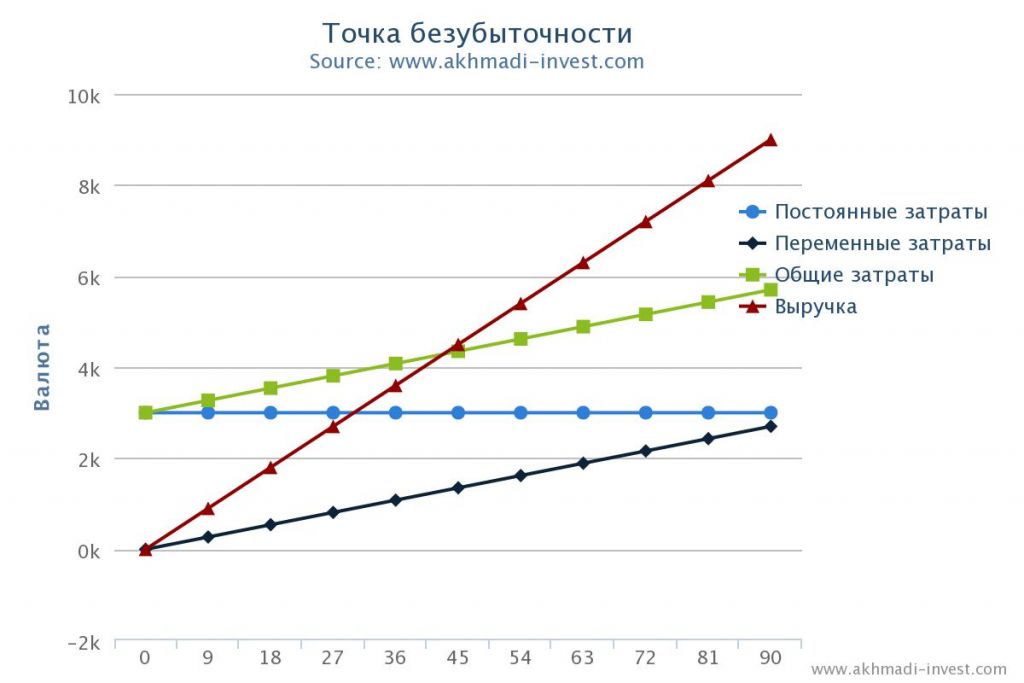

CVP-анализ также называют расчетом точки безубыточности. Он позволяет определить объем продаж, при котором достигаются определенные показатели прибыльности. CVP -анализ определяет, как изменения цены продаж, переменных и постоянных затрат повлияют на прибыль.

Проведение CVP-анализа это обычное действие при финансовом моделировании и бизнес-планировании.

Входные данные:

- Цена единицы товара/продукта/услуги.

- Переменные затраты на единицу товара/продукта/услуги. Сюда относятся все затраты величина которых прямо зависит от объема производимой продукции. Например затраты на сырье и материалы и расход электроэнергии.

- Постоянные затраты за период. Здесь период это тот временной отрезок для которого проводится анализ.

К постоянным затратам относятся те затраты, величина которых не зависит от объема производимой продукции. Например – расходы по аренде помещения или фиксированная часть заработной платы.

Расчётные данные:

- Внесенная маржа – это процентное соотношение разницы цены и переменных затрат к цене на товар.

- Точка безубыточности – показывает в денежном и физическом выражении уровень продаж при котором сумма всех затрат равняется выручке, т.е. прибыль равна 0, но это уже не убыток.

- Операционный рычаг – представляет собой множитель, на который изменится операционная прибыль (EBITDA) на изменение в продажах на 1%.

- Запас прочности – показывает сколько процентов от текущей выручки составляет разница между текущей выручкой и точкой безубыточности. Т.е. чем больше запас прочности тем больше прибыли.

Введите исходные значение в форму внизу, нажмите кнопку “Рассчитать” и сможете увидеть результаты расчетов и графики. Графики можно сохранять в формате JPEG, PNG, PDF или напечатать.